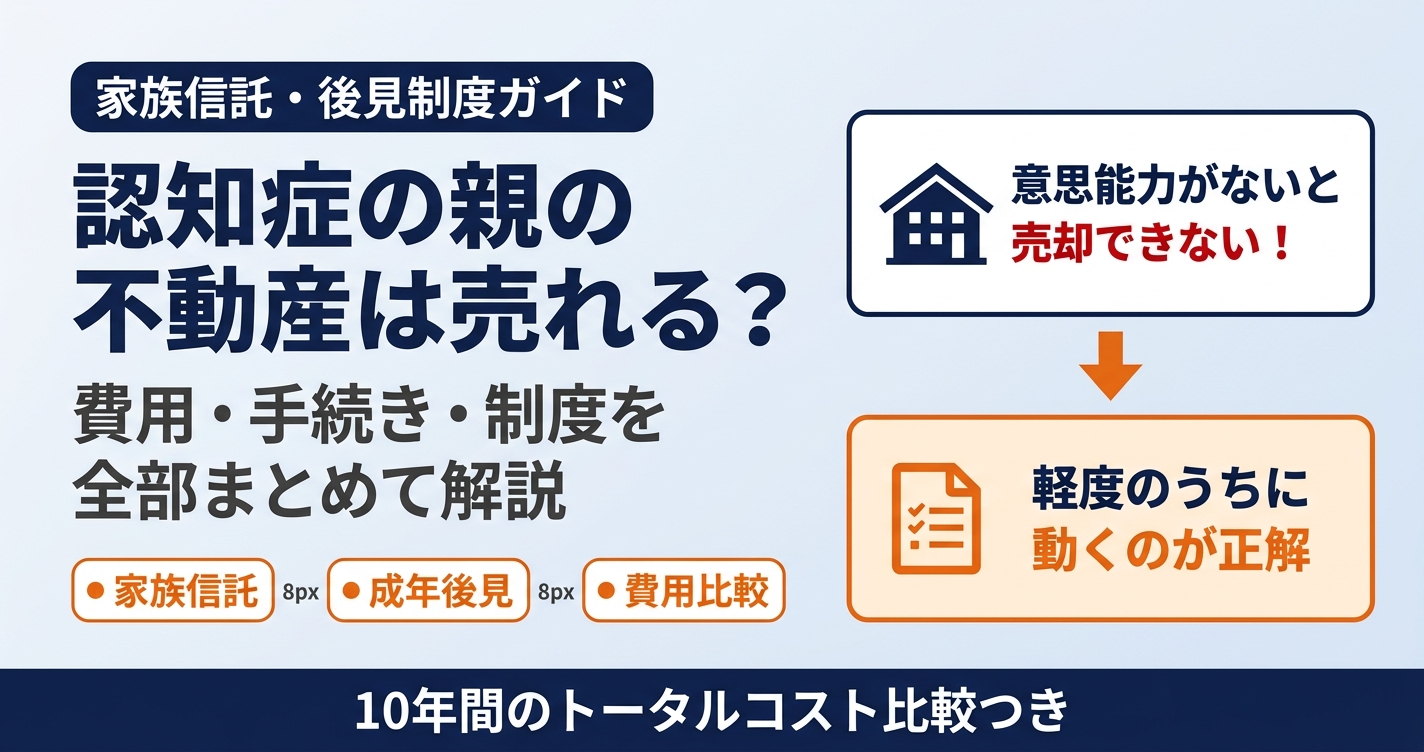

「親が認知症になったら、家族が代わりに不動産を売れる」——そう思っていませんか。

実は、これは間違いです。本人に意思能力がないと判断された時点で、家族であっても勝手に不動産を売却することはできません。売買契約を結んでも、後から無効とされるリスクがあります。

「認知症になってから調べ始めたら手遅れだった」という話は珍しくありません。親の物忘れが気になり始めたタイミングが、実は制度を動かせる最後のチャンスかもしれません。

この記事でわかること:

- 認知症になると不動産売却がなぜできなくなるのか

- 家族信託・任意後見・成年後見の3制度の違いと費用比較

- 制度ごとのトータルコスト(初期費用+月額費用を含めた10年間の実数)

- まず誰に相談すればいいか(司法書士・弁護士・税理士の使い分け)

- 家族会議をスムーズに進めるための準備の仕方

「正直、認知症になったら家族が代わりに売れると思っていた。でも調べてみると、意思能力がないと判断された時点で本人名義の不動産は動かせなくなると知って驚いた」——これが多くの方の出発点です。まずその仕組みから解説します。

認知症になると、なぜ不動産を「動かせなく」なるのか

意思能力がないと契約は無効になる

不動産の売買契約は、本人の意思能力が前提です。

意思能力とは、自分の行為の結果を理解し、判断する能力のことです。民法では「意思能力を有しない状態でなされた法律行為は無効」と規定されています(民法第3条の2)。

認知症が進行して意思能力がないと判断された場合、本人が署名・押印した契約でも法的に無効となる可能性があります。たとえ家族が「本人の利益のため」と思って売却を進めても、後から契約を取り消されるケースがあります。

実務では、不動産業者・公証人・司法書士・銀行の融資担当者が「この方に意思能力があるか」を確認します。怪しいと判断されれば、取引はその場で止まります。買い手側も不利益を受けるため、不動産業者は認知症の疑いがある方との取引を断るケースが増えています。

「銀行口座の凍結」と同じ構造

認知症による不動産の問題は、銀行口座の凍結と同じ構造です。

本人が認知症と判断されると、銀行は本人確認ができないとして口座を凍結します。家族が引き出しに行っても窓口で断られます。不動産も同様で、登記情報に本人の判断能力は記載されませんが、取引実務の中で確認されます。

こうした「資産の凍結」は、認知症の診断が出た瞬間に起きるわけではありません。取引の場面で意思能力がないと判断されたときに現実化します。「まだ会話できるのに売れないの?」と感じることも多いですが、会話ができることと意思能力があることは別問題です。

タイムリミットは「軽度認知症のうち」

制度を使えるのは、本人がまだ意思能力を持っている段階です。

家族信託・任意後見の2制度は、本人が理解・同意して契約を結ぶ必要があります。重度の認知症になってからでは使えません。成年後見制度は症状が進んでからでも申立てできますが、制約が多く費用もかかります。

認知症の進行速度は個人差があります。軽度の段階が1〜2年続く方もいれば、数ヶ月で中度・重度に進む方もいます。「軽度のうちに動く」ことが唯一の確実な方法です。

「まだ大丈夫」と思っているうちに手続きが遅れ、気づいたら選択肢がなくなっていた——という状況を防ぐには、今この記事を読んでいる段階で動き出すことが重要です。

3制度の違いを一覧で比較する

認知症と不動産売却に関わる主な制度は3つです。それぞれの特徴を比較します。

| 比較項目 | 家族信託 | 任意後見 | 法定後見(成年後見) |

| 契約時の本人意思 | 必要(軽度認知症まで) | 必要(軽度認知症まで) | 不要(申立てのみ) |

| 不動産の売却 | 受託者(家族)が判断可 | 後見人が判断可 | 家庭裁判所の許可が必要 |

| 財産の管理範囲 | 信託財産のみ | 全財産 | 全財産 |

| 費用(初期) | 50〜100万円 | 20〜30万円 | 申立費用10〜20万円 |

| 費用(月額) | 口座維持費等の実費のみ | 監督人報酬2〜3万円 | 後見人報酬2〜6万円 |

| 柔軟性 | 高い | 中程度 | 低い |

家族信託とは何か

家族信託は、親が元気なうちに財産の管理を信頼できる家族に委ねる仕組みです。

親(委託者)が、子ども(受託者)に財産の管理・処分を任せます。信託契約を結んでおけば、親が認知症になっても受託者である子どもが不動産を売却できます。家庭裁判所は関与しません。

家族だけで判断できるため、スピード感があります。「この時期に売るのがベスト」という判断を家族でできる点が、他の制度にない強みです。売却のタイミング・金額・売却先も、信託契約の範囲内で受託者が決められます。

信託財産は「本人の財産」から切り離して管理します。受託者名義で信託口口座を開設し、家賃収入や売却代金の入出金を管理します。透明性が確保される仕組みです。

ただし、設定に費用と手間がかかります。信託契約書の作成・公証・信託登記が必要で、司法書士の報酬を含めると50〜100万円の初期費用が目安です。

任意後見とは何か

任意後見は、本人があらかじめ後見人を指名しておく制度です。

「もし自分が判断能力を失ったら、この人に後見を頼む」という契約を、元気なうちに公証役場で結んでおきます。実際に認知症が進んだ段階で、家庭裁判所に申立てをして後見が開始されます。

家族信託と違い、家庭裁判所が関与します。任意後見契約が効力を生じるためには、家庭裁判所による任意後見監督人の選任が必要です。監督人報酬(月額2〜3万円)が継続費用となります。監督人は家族以外の第三者(弁護士・司法書士等)が選ばれます。

不動産の売却は後見人が判断できますが、大きな財産処分については後見監督人への報告が必要です。家族信託より設定費用が安い点と、全財産を管理できる点がメリットです。

法定後見(成年後見)とは何か

法定後見(成年後見)は、すでに判断能力が失われた方を保護するための制度です。

家族や親族が家庭裁判所に申立てをすると、後見人が選任されます。後見人は弁護士・司法書士・社会福祉士などの専門家が選ばれることが多く、家族が希望しても専門家が選任されるケースがあります。最高裁判所の令和7年統計では、成年後見人等に選任された方のうち親族以外が83.6%(35,718件)を占め、内訳は司法書士が最多の11,966件、弁護士8,903件、社会福祉士7,280件などとなっています。

不動産の売却には家庭裁判所の許可が必要です。認めてもらうには「売却の必要性」を説明する書面が求められます。「施設費用のために自宅を売りたい」「老朽化して維持費がかかる」など、具体的な理由が必要です。

後見人への報酬は本人が亡くなるまで月単位で発生し続ける点が、長期的な負担となります。

どの制度を選べばいいか:判断の目安

3制度の中でどれが適切かは、家族の状況によって変わります。以下の目安を参考にしてください。

- 家族信託が向いている人:信頼できる子どもがいる・長期間不動産を管理したい・成年後見の月額コストを避けたい

- 任意後見が向いている人:設定費用を抑えたい・財産全体の管理を依頼したい・家族信託より手続きを簡潔にしたい

- 成年後見しか選べない状況:すでに認知症が中度以上に進んでいる・本人が契約の内容を理解できない段階

いずれの制度も、専門家(司法書士)への相談を経て選択するのが基本です。複数の制度を組み合わせるケースもあります。

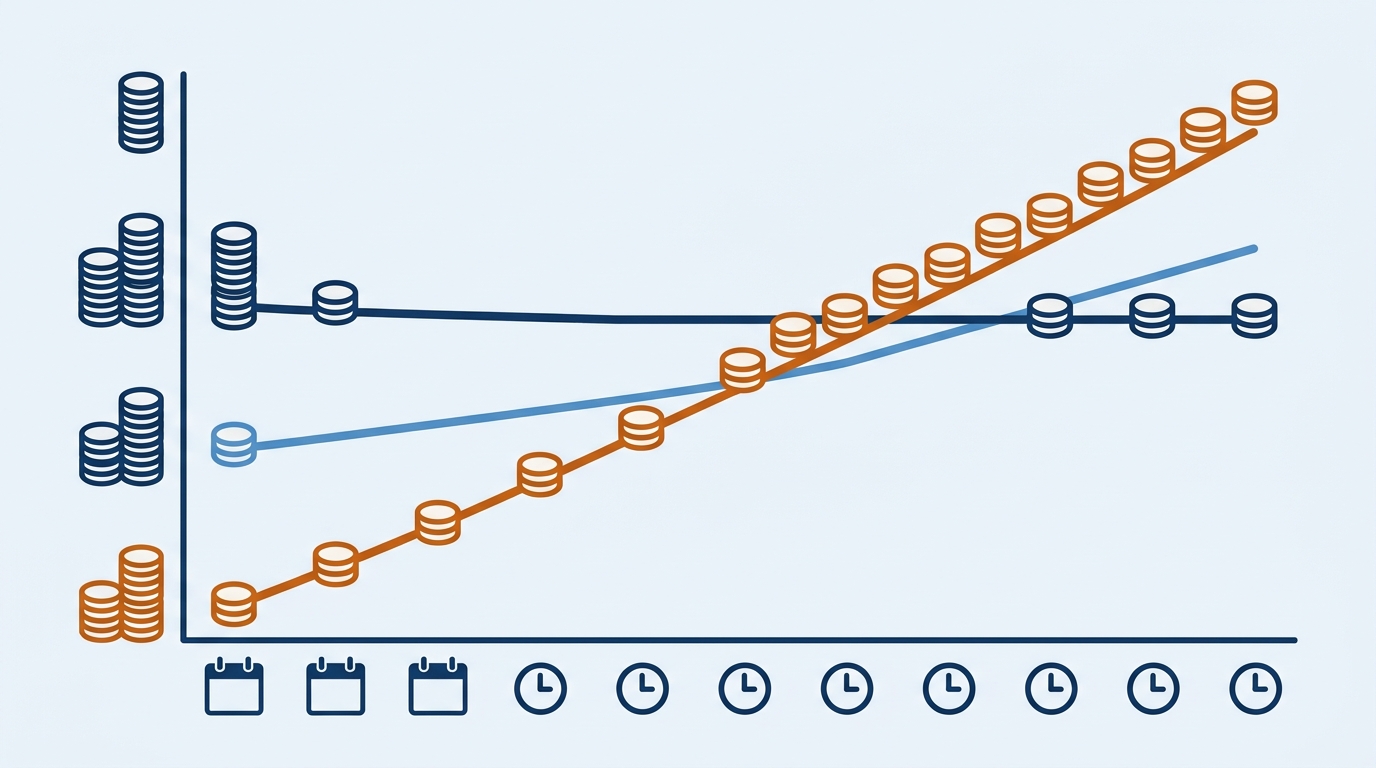

費用シミュレーション:3制度のトータルコストを計算する

制度選びで最も迷うのが費用の全体像です。初期費用だけでなく、年数をかけた累積コストで比較する必要があります。

「費用について調べると、成年後見の月額報酬・家族信託の設定費用・登記費・司法書士報酬…とコストがいくつも出てきて、結局いくらかかるのか全体像が見えなかった」——この記事ではその全部をまとめて計算します。

成年後見の費用内訳

| 費用項目 | 金額の目安 |

| 申立費用(印紙・切手等) | 1〜2万円 |

| 後見人報酬(月額) | 2〜6万円(財産額による) |

| 後見監督人報酬(月額) | 1〜2万円(選任された場合) |

| 鑑定費用(必要な場合) | 5〜20万円 |

後見人報酬3万円+監督人報酬1万円で月4万円の場合、10年間の累積コストは480万円です。親の財産から毎月支払い続ける仕組みのため、長期で見ると負担が重くなります。

家族信託の費用内訳

| 費用項目 | 金額の目安 |

| 専門家(司法書士)への報酬合計 | 30〜70万円程度(設計・契約書・登記含む) |

| 公証役場費用 | 5〜10万円 |

| 信託登記費用 | 5〜20万円(不動産評価額による) |

| 信託口口座の開設費用 | 数千円〜数万円 |

| 年間管理費(口座維持費等の実費) | 金融機関による(無料〜数万円) |

初期費用は50〜100万円かかりますが、月額の専門家報酬はかかりません。信託口口座の維持費など実費は生じる場合があります。10年間で見れば、成年後見より安くなるケースが多いです。

3制度のトータルコスト比較(10年間)

| 制度 | 初期費用 | 月額費用目安 | 10年間合計目安 |

| 家族信託 | 50〜100万円 | 実費のみ(口座維持等) | 50〜100万円程度 |

| 任意後見(監督人あり) | 20〜30万円 | 2〜3万円 | 260〜390万円 |

| 成年後見 | 10〜20万円 | 3〜6万円 | 370〜740万円 |

初期費用が高い家族信託が、長期で見ると最も安くなることが多いです。どの制度を選ぶかは、財産の規模・家族構成・認知症の進行度によって変わります。

手続きの流れ:まず誰に相談すればいいか

「一番困ったのは『まず何から始めるか』がわからないこと。弁護士なのか、司法書士なのか、税理士なのか。入口がわかれば動けるのに、入口がわからない」——この壁を感じる方は多いです。

答えは明確です。最初の相談先は司法書士です。

司法書士・弁護士・税理士の使い分け

| 専門家 | 向いているケース | 初回相談費用目安 |

| 司法書士 | 家族信託の設定・成年後見申立・登記手続き全般 | 無料〜1万円/時 |

| 弁護士 | 親族間にトラブルがある・成年後見の申立代理 | 1万円/時〜 |

| 税理士 | 信託財産に含まれる不動産の税務・相続税対策 | 5千〜1万円/時 |

家族信託・成年後見の手続きは司法書士の専門分野です。費用も弁護士より安く、最初の窓口として最適です。

ただし、親族間に意見の対立がある場合や、不動産の評価額が大きく相続トラブルが予想される場合は、弁護士への相談も検討してください。税務上の影響が気になる場合は、司法書士と税理士の両方に相談するのが確実です。

手続きの大まかな流れ(家族信託の場合)

1. 司法書士に相談・信託内容の設計(1〜2ヶ月):信託財産の範囲・受託者・信託の目的を決める

2. 信託契約書の作成・公証役場での公正証書化(1ヶ月):法的に有効な形式に仕上げる

3. 信託登記(2週間〜1ヶ月):法務局で不動産の登記を信託名義に変更する

4. 信託口口座の開設(1〜2週間):信託財産専用の銀行口座を開設する

5. 完了:親が認知症になっても、受託者が管理・売却を継続できる

全体で2〜4ヶ月かかります。認知症が進む前に着手するほど選択肢が広がります。「来年でいい」と思った瞬間から、選択肢は狭まっていくと考えてください。

AI(Claude)を使った家族会議の準備

法的手続きの前に「家族の合意」が必要

制度の手続きを進める前に、もう一つの壁があります。家族全員の合意を得ることです。

「お兄ちゃんが財産を管理するのは信用できない」「なぜ今さら急ぐの?」——こうした意見が出ると、手続きが止まります。特に兄弟姉妹が複数いる場合、誰が受託者になるかで揉めるケースは少なくありません。

家族信託は受託者への権限集中が大きいため、他の相続人が「自分の取り分が守られるか」と不安になりやすい制度でもあります。法律的に正しい手続きを知っていても、家族の感情的な抵抗があると前に進めません。

Claudeで作れる家族会議の準備資料

「Claudeを使って、親への説明メモや兄弟姉妹との話し合い用アジェンダを作ってみた。法的判断は専門家に委ねるとして、『家族会議の準備』はAIが意外と役に立つ領域だった」——法的判断なしにAIが貢献できる部分がここです。

Claudeで作れるもの:

- 親への説明文:「なぜ今から手続きが必要か」を親が理解しやすい言葉で整理したメモ

- 家族会議のアジェンダ:議題・論点・決定事項の型

- 反論への回答メモ:「まだ大丈夫でしょ」「なんで急ぐの」への対応文

- 費用比較資料:制度ごとのコストをまとめて家族全員で共有するための表

- 専門家相談用メモ:司法書士に相談するときに持参する質問リストと家族状況の整理

Claude自体は法的判断や個別アドバイスはできません。ただ「家族に伝えるための資料を整える」作業は、AIが最も効率よくサポートできる部分です。専門家への相談を決めた後、その場に持っていく準備資料として活用できます。

よくある疑問(FAQ)

Q. 認知症の診断書がないと手続きできませんか?

いいえ。診断書がなくても手続きは進められます。

家族信託や任意後見の設定に診断書は必須ではありません。ただし、公証役場や司法書士が「本人に意思能力があるか」を確認します。医師の診断書があれば手続きがスムーズになりますが、なくても手続きは可能です。

Q. 不動産が複数ある場合、すべて信託に入れる必要がありますか?

いいえ。一部だけ信託に入れることができます。

「売却予定の収益物件だけ家族信託に入れて、実家は将来の相続で処理する」という使い分けが可能です。信託財産の範囲は契約で自由に設定できます。管理コストと手続きの手間を考えると、必要な資産だけに絞って設定するのが一般的です。

Q. 成年後見人は必ず弁護士・司法書士が選ばれるのですか?

必ずではありませんが、家族以外の専門家が選ばれるケースが多いです。

最高裁判所の令和7年統計では、成年後見人等に選任された方のうち親族以外が83.6%を占め、内訳は司法書士11,966件・弁護士8,903件・社会福祉士7,280件などが中心です。専門家が選ばれると毎月の報酬が発生し続けます。家族信託や任意後見を先に設定しておく理由のひとつがこれです。

Q. 認知症が軽度の場合、本当に今動かなければいけませんか?

「まだ大丈夫」という判断が、最も危険です。

意思能力の判断は医師や公証人が行います。「軽度の認知症でも意思能力がある」と認められるケースはありますが、それは個別の判断です。「大丈夫かどうかわからない」状態のうちに行動しておくことが、後から後悔しないための最善策です。

準備が遅れる本当の理由は、緊急性を感じないからです。「まだ大丈夫」と思っているうちに、気づいたら手遅れになっていた——という後悔は、早めに動くだけで避けられます。

まとめ:今すぐできる最初の一歩

認知症と不動産売却の問題は、先手を打つほど選択肢が広がります。

- 軽度の段階:家族信託・任意後見の設定が可能。初期費用はかかるが長期コストが低い

- 中度以降:成年後見のみが使える。家庭裁判所が関与し、不動産売却には許可が必要

- 重度以降:ほぼ選択肢がない

最初の一歩は司法書士への無料相談です。家族信託・成年後見のどちらが向いているかは、財産の状況・家族関係・親の意向によって変わります。司法書士に状況を話すことで、自分の家に合った選択肢が見えてきます。

費用が心配な方は、まず無料相談を活用してください。多くの司法書士事務所が初回無料相談を実施しています。「今すぐ契約」ではなく「情報収集のため」という姿勢で相談に行けば、方向性だけ確認することもできます。

家族会議の準備には、ClaudeなどのAIツールを活用するのも効果的です。専門的な判断は専門家に、準備・整理はAIに——という使い分けが、動き出すためのハードルを下げてくれます。

関連記事

- [関連記事①:家族信託の手続きを自分でするには?流れと費用を解説]

- [関連記事②:成年後見の申立費用と手続きの流れ]

- [関連記事③:認知症の親の財産管理はどうする?相談先と手順]

- [関連記事④:家族信託にかかる費用の全体像と節約のポイント]

- [関連記事⑤:任意後見と法定後見の違いをわかりやすく解説]

コメント