「親が少し物忘れっぽくなってきた気がする。でも、まだ大丈夫かな」――そう思っているうちに、手を打てなくなるケースがあります。

わたしたちの親が銀行の窓口でブロックされたとき、初めて気づきました。認知症と診断された後では、口座の手続き自体ができなくなると。預金を引き出すことも、振込をすることも、本人確認ができない状態では銀行が応じてくれないのです。

家族信託も任意後見も、本人の判断能力があるうちにしか手続きできません。「まだ早いかな」と思っているうちが、じつは一番いいタイミングです。

この記事では、以下のことをお伝えします。

- 認知症後に起こる財産凍結の具体的なリスク

- 家族信託・任意後見・法定後見の違いと選び方

- 状況別(財産の種類・家族構成・認知症の進行度)の判断フロー

- 費用の目安と「費用が怖くて動けない」を解消する方法

- 今日からできる5つの具体的な対策

法律の専門家に頼む前に、家族として知っておくべきことを整理しました。「制度の選択肢を頭に入れる前に、まず話を聴きに行くことが一番の近道でした」というのが、実際に経験して感じたことです。

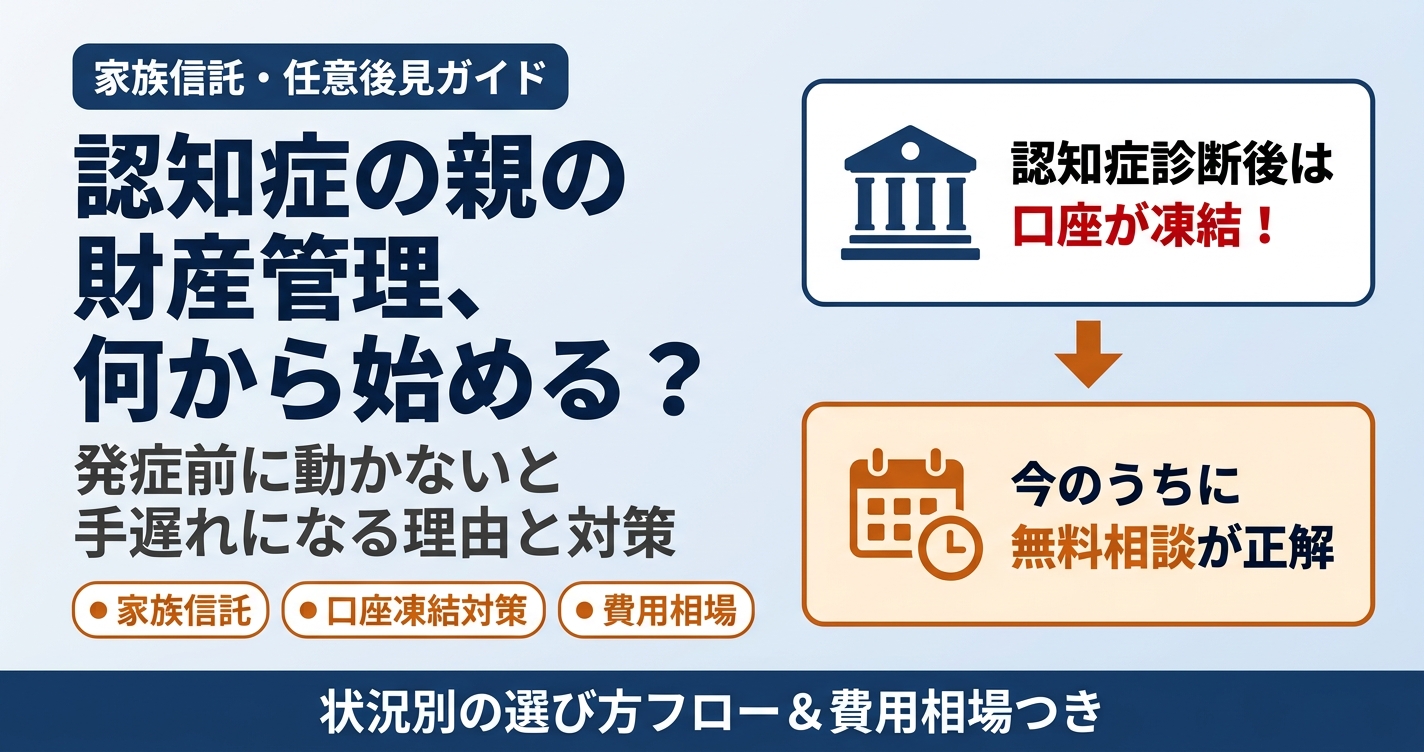

認知症と診断された後では「もう遅い」ことがある

銀行口座が凍結されるしくみ

親が認知症と診断されると、銀行は「本人の意思能力なし」と判断し、口座の操作を制限します。これを資産凍結と呼びます。

凍結されると、子どもが親の代わりに入出金することはできません。たとえ介護費用や医療費の支払いのためでも、銀行の窓口で断られることがあります。

「代わりに引き出せばいいのでは」と思うかもしれません。しかし、それは法的には認められていません。無断で引き出すと、後から相続トラブルや横領とみなされるリスクすらあります。

わたしたちが直面したのも、まさにこの壁でした。親が認知症と判断されて以降、銀行の窓口でブロックされ、日常的な介護費用の支払いにも支障が出かねない状況に直面しました。「こんなに早く来るとは思っていなかった」というのが正直な感想です。

銀行によっては、認知症の診断書がなくても「本人と思われる言動があった」だけで口座を制限するケースもあります。窓口での受け答えが少しぼんやりしていたり、以前と様子が違うと感じたりすれば、銀行員が上長に報告し、取引を停止することがあるのです。

不動産の管理・売却ができなくなるケース

親名義の自宅や土地にも、同じ問題が起こります。

不動産の売却・賃貸・リフォームには、所有者本人のサインと意思確認が必要です。認知症で判断能力がなくなった後は、子どもが勝手に売ることも、賃貸に出すことも、大規模なリフォームをすることもできません。

老人ホームへの入居費用を捻出するために実家を売りたいと思っても、認知症後では法律上の手続きが進まないのです。こうした状況を「不動産の塩漬け」と呼ぶことがあります。

認知症後の不動産問題については、「認知症の親の不動産は売却できる?費用・手続き・選択肢をわかりやすく解説」でも詳しく解説しています。

親の財産管理に使える4つの制度

財産管理の問題に対応する制度は、主に4つあります。それぞれ「いつ使えるか」「何ができるか」が異なります。

| 制度 | 使えるタイミング | 初期費用目安 | 月額目安 | 特徴 |

| 家族信託 | 発症前(判断能力あり) | 30〜100万円 | ほぼ0円 | 不動産・口座を家族が管理できる。柔軟性が高い |

| 任意後見 | 発症前(判断能力あり) | 2〜5万円+専門家依頼費 | 監督人1〜3万円/月 | 本人が後見人を指定できる。裁判所の監督あり |

| 法定後見 | 発症後(判断能力なし) | 8〜20万円 | 2〜6万円 | 裁判所が後見人を選ぶ。自由度は低い |

| 代理人登録 | いつでも | ほぼ無料 | 0円 | 銀行の応急措置。できることは限定的 |

家族信託(認知症発症前が必須)

家族信託とは、親が元気なうちに財産の管理を子どもなどに「信託」する契約です。信託契約を結んだ後は、子ども(受託者)が親(委託者)の代わりに財産を管理・運用できます。

家族信託の最大のメリットは、認知症になった後でも財産を動かせることです。契約は発症前に結ぶため、発症後は「信託契約に基づいて」口座の操作や不動産の管理ができます。

家族信託を調べてみると、受託者・委託者・信託財産……と法律用語が次々出てきて、「これは専門家なしには無理だ」と感じました。契約書の作成は司法書士や弁護士に依頼するのが一般的です。費用はかかりますが、毎月の維持コストはほとんどありません。

家族信託が特に向いているのは、不動産を持っている親です。口座の凍結だけでなく、自宅や土地の売却・賃貸も信託の範囲内で動かせるようになります。

任意後見(本人が後見人を指定できる)

任意後見とは、親が元気なうちに「将来、判断能力が落ちたときに財産管理をしてほしい人」を指定しておく契約です。

家族信託との大きな違いは、裁判所の監督がある点です。後見人の行動が定期的にチェックされるため、不正を防ぐ仕組みがあります。一方で、家族信託より柔軟性は低くなります。不動産の売却など大きな決定には、裁判所への申請が必要なことがあります。

月1〜3万円の報酬が発生しますが、子どもを後見人に指定すれば報酬が発生しないケースもあります。財産規模が比較的小さい場合や、現金・金融資産が中心の場合は、任意後見が使いやすい選択肢です。

法定後見(発症後の最終手段)

法定後見は、認知症で判断能力がなくなった後に、家庭裁判所が後見人を選任する制度です。

子どもが後見人になれることもありますが、裁判所が弁護士や司法書士を選ぶこともあります。その場合、月2〜6万円の報酬が毎月かかり続けます。しかも、いったん始まると親が亡くなるまで続くのが原則です。

財産の使い道も「本人の生活費・医療費・介護費」に厳しく限定されます。相続対策のための贈与や、不動産の売却は裁判所の許可が必要になります。発症後に使える制度ではありますが、自由度の低さと費用の大きさから、可能であれば発症前に手を打っておくほうが賢明です。

代理人登録・日常の家族管理

発症前の応急措置として、銀行の代理人カードや家族代理制度の登録があります。

代理人になると、親の口座からATMで一定額を引き出せるようになります。ただし、振込や大きな金額の移動はできないことが多いです。「とりあえず今月の介護費用を払いたい」という場面では役立ちますが、根本的な解決策にはなりません。

あくまで応急措置として活用し、並行して家族信託や任意後見の準備を進めることが重要です。

どの制度を選べばよいか?状況別の判断フロー

どの制度が最適かは、親の状況によって変わります。以下のポイントで判断しましょう。

| 状況 | 推奨制度 | 理由 |

| 親がまだ元気・不動産あり | 家族信託 | 不動産の売却・管理に柔軟に対応できる |

| 親がまだ元気・現金・金融資産中心 | 任意後見 | 比較的シンプルに対応できる |

| すでに認知症と診断されている | 法定後見 | 発症後は家族信託・任意後見は不可 |

| とりあえず急場をしのぎたい | 代理人登録 | 今すぐ対応できる・ただし限定的 |

| 兄弟間でトラブルが心配 | 任意後見(裁判所監督あり) | 第三者の監督で透明性を確保できる |

「親がまだ元気なうち」に動くべき理由

家族信託も任意後見も、本人の判断能力があるうちにしか手続きできません。

医師から「認知症」と診断された段階で、多くの金融機関は判断能力なしとみなします。そこから家族信託の契約を結ぼうとしても、「本人の意思確認ができない」として公証役場や銀行に断られるケースが出てきます。

「まだ早いかな」と感じているうちに手を打つことが、結果的に家族全員を守ります。特に不動産を持っている家庭は、早めに動くことのメリットが大きいです。

すでに認知症と診断されている場合の対応

この場合は、法定後見の手続きを進めることになります。

1. 家庭裁判所に申立て(申立費用:約8,000〜10,000円)

2. 医師の鑑定(鑑定費用:5〜10万円程度、多くは10万円以下)

3. 後見人の選任(申立てから審判まで数ヶ月かかることが多い)

4. 後見開始(年1回の定期報告義務が発生。状況に応じ追加報告あり)

費用・手間ともに大きくなります。発症前に動いておくことの重要性が、ここでもはっきりわかります。

軽度認知症やMCI(軽度認知障害)の段階では、本人に判断能力が残っている場合があります。医師の意見書や公証人の判断によっては、家族信託の契約ができることもあります。「もう遅いかもしれない」と諦める前に、まず専門家に相談してみることをお勧めします。

費用はいくらかかるか

「費用がいくらかかるかは、相談してみるまでわかりませんでした。でも、動かないまま口座が凍結されるリスクと比べたら、まず話を聴くほうがずっと賢い選択です。」――これが正直なところです。

費用感が不明なことが、動き出せない最大の理由になっていることは少なくありません。各制度の相場感を整理しておきます。

家族信託の費用相場

| 費用項目 | 目安 |

| 司法書士・弁護士への相談・契約書作成費 | 20〜60万円 |

| 公証役場の手数料 | 財産額による(3〜13万円程度) |

| 不動産の信託登記費用 | 固定資産税評価額の0.3〜0.4% |

| 信託口口座の開設 | 0〜数万円(金融機関による) |

| 合計目安 | 30〜100万円前後 |

高く感じるかもしれません。しかし、法定後見で毎月2〜6万円の費用が10〜20年続くことを考えると、長期的には家族信託のほうが安く済む場合があります。初期費用だけでなく、トータルコストで比較することが大切です。

任意後見・法定後見の費用

| 制度 | 初期費用目安 | 月額ランニング |

| 任意後見 | 公証役場費用2〜3万円+専門家依頼費 | 任意後見監督人1〜3万円/月(専門職後見人は別途) |

| 法定後見(後見) | 申立費用約8,000円+鑑定費10万円程度 | 後見人報酬2〜6万円/月 |

| 法定後見(保佐・補助) | 同上 | 後見人報酬1〜3万円/月 |

月額報酬は親が亡くなるまで続くため、10〜20年で総額数百万円になることも珍しくありません。

「費用が怖くて動けない」の解決策

費用の全体像がわからないから動けない――これが最も多いパターンです。解決策は一つです。まず無料相談に行くこと。費用の見積もりは、相談してみなければわかりません。

無料相談でわかること:

- 親の財産状況に合わせた最適な制度の種類

- 具体的な費用の見積もりと支払いスケジュール

- 手続きの流れと完了までの期間

- 「今すぐ必要か、もう少し待てるか」の判断

無料相談の予約だけなら今日できます。「制度の選択肢を頭に入れる前に、まず話を聴きに行くことが一番の近道でした」――これが実際に動いてみての実感です。

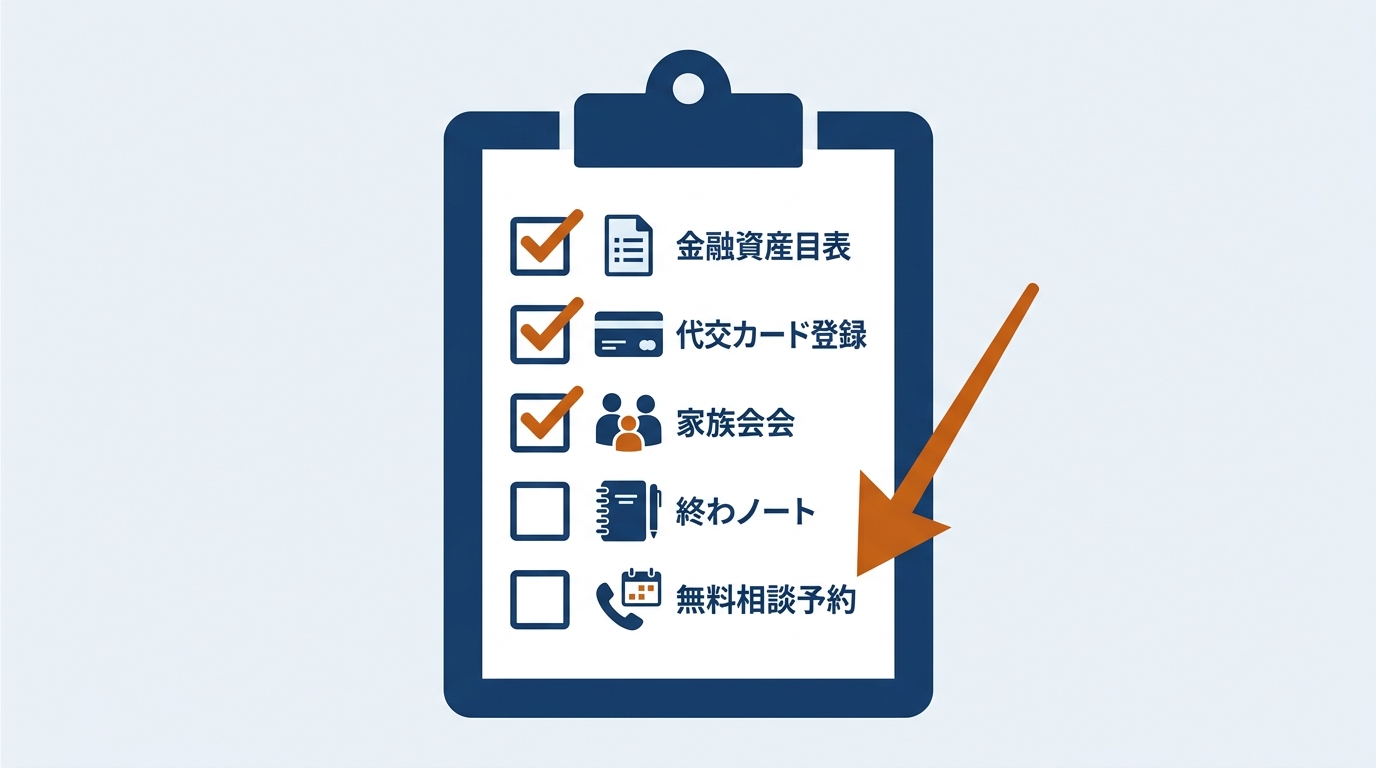

今すぐ自分でできること5つ

専門家に頼む前に、家族として今日からできることがあります。制度の手続きを始める前の「準備フェーズ」として取り組んでください。

① 親の財産リストを作る

まず、親がどんな財産を持っているかを把握します。これは、家族信託・任意後見どちらの手続きでも必ず必要になります。

チェックすべき項目:

- 預貯金口座(銀行名・支店名・口座番号・おおよその残高)

- 不動産(土地・建物・場所・固定資産税評価額)

- 株式・投資信託・保険(証券会社・保険会社名)

- 年金受取先の口座

- 借金・ローン・保証債務の有無

親に確認しながら作成するのが理想ですが、難しい場合は通帳や郵便物を整理するだけでも大きく前進します。

② 銀行の代理人カード・家族代理を登録する

多くの銀行が、家族を代理人として登録する制度を設けています。

代理人になると、親の口座からATMで一定額を引き出せるようになります。金融機関によって条件は異なりますが、窓口で「家族代理人の登録をしたい」と伝えるだけで手続きが始まります。

この手続きは親が元気なうちにしかできません。認知症の診断が出た後では、銀行が新たな代理人登録を受け付けてくれないことがあります。

③ 家族会議を開く

財産管理の話は、兄弟姉妹全員で事前に共有しておく必要があります。

後から「知らなかった」「聞いていない」という声が上がることが、最大のトラブルの元です。「家族信託を検討している」「任意後見の準備をしたい」という方向性を、早い段階で家族全員で確認しておきましょう。

親も交えて、「もし認知症になったらどうしたいか」という意思を確認しておくことが理想です。親の希望がはっきりしていれば、兄弟間の対立も大幅に減ります。

④ エンディングノートを親に書いてもらう

エンディングノートは法的効力はありませんが、親の意思を記録するうえで非常に役立ちます。

記録しておくと便利な内容:

- 口座・保険・年金の情報

- 延命治療・介護についての希望

- 葬儀・お墓についての希望

- 財産に関する気持ち(法的な遺言とは別に)

市販のエンディングノートは書店やインターネットで1,000〜2,000円程度で購入できます。親が元気なうちに書いてもらっておくだけで、家族が迷う場面を大幅に減らせます。

⑤ 専門家の無料相談を予約する

①〜④を進めながら、並行して専門家への相談を予約します。

「何から聞けばいいかわからない」という状態でも大丈夫です。財産リスト(①で作ったもの)を持参して、「何が最適か教えてほしい」と伝えるだけで、専門家が整理してくれます。

家族信託・任意後見に特化した専門サービスへの無料相談を活用しましょう。専門家が状況に合わせた最適な方法を提案してくれます。

よくある疑問

認知症の診断後でも家族信託はできますか?

診断の内容と程度によります。

「軽度認知症」や「MCI(軽度認知障害)」の段階では、本人に判断能力が残っている場合があります。この場合、医師の意見書や公証人の判断によっては、家族信託の契約ができることがあります。

一方、重度の認知症で判断能力がないと判断された場合は、家族信託は不可です。「診断が出たからもう無理だ」と諦める前に、まず専門家に状況を伝えて判断を仰ぐことをお勧めします。

兄弟間で意見が分かれたときはどうする?

家族信託や任意後見の手続きは、本人(親)の意思が最優先です。

子ども同士の意見が割れても、親本人が「この子に任せたい」と明確に意思表示していれば、その意思が尊重されます。問題になりやすいのは、親が曖昧な態度のまま認知症が進行したケースです。

早い段階で親を交えた家族会議を開き、親自身の意思を確認しておくことが、後々のトラブルを防ぐ最大の対策です。任意後見は裁判所の監督があるため、「特定の子どもが勝手にやっている」という疑念を持たれにくいというメリットもあります。

悪徳業者や詐欺師から親を守るには?

認知症の高齢者は、特殊詐欺や悪質な訪問販売のターゲットになりやすいです。判断能力が低下すると、不要なものを購入させられたり、高額な契約を結ばされたりするリスクが高まります。

対策として有効なのは次のとおりです:

- 通帳・印鑑・カードを家族が預かって管理する

- 銀行口座への振込を制限する(信託口口座を使うなど)

- 家族信託で財産管理者を明確にしておく

- 固定電話に録音機能付きの機器を設置する

財産管理の制度を整えることは、詐欺被害の予防にも直結します。制度の手続きと並行して、日常的な見守り体制を整えることも大切です。

まとめ:「まだ早い」が一番のリスク

「まだ大丈夫」「まだ早い」――この判断が、財産管理においては最大のリスクになります。

認知症になってからでは、家族信託も任意後見も手続きできません。口座が凍結されると、介護費用の支払いすら困難になります。不動産は売ることも貸すこともできなくなります。

まず今日できることから始めましょう。

1. 親の財産リストを作る(通帳・不動産・保険の把握)

2. 銀行の代理人カードを登録する(今すぐできる応急措置)

3. 家族で話し合いの場を持つ(意思確認と情報共有)

4. エンディングノートを用意する(親の意思を残す)

5. 専門家の無料相談を予約する(費用感・方向性を確認)

費用がいくらかかるかは、相談してみるまでわかりませんでした。でも、動かないまま口座が凍結されるリスクと比べたら、まず話を聴くほうがずっと賢い選択です。

家族信託・任意後見の専門家への無料相談を、まず予約するところから始めてみてください。費用の見積もりも含めて、状況に応じた最適な方法を一緒に考えてもらえます。

関連記事

コメント